光伏“618新政”,明日实施!

新版《分布式电源接入电力系统承载力评估导则(DL/T 2041-2025)》(行业通称“618新政”),将于2026年6月18日正式落地实施。 新政推出的红、黄、绿三色分区管控规则、红区项目并网破局路径、黄区储能配置强制要求等内容,现已成为全国光伏行业热议的核心话题。结合全国各省差异化落地细则,下文将进行拆解。

一、618新政顶层设计、核心变革与底层逻辑

(一)新政核心政策调整

1.旧规全面废止:此前,沿用6年的“变压器反向负载率上限80%”一刀切硬性约束,使得全国近50GW存量分布式项目并网受阻,新政将系统性释放并网空间。

2.全新管控模式落地:全国统一推行红黄绿三色分区柔性管理机制,摒弃单一容量限制,采用动态承载力评估、分类精准施策的新型并网逻辑,以台区实时负载、电压稳定、谐波控制、储能配套多维度综合判定接入权限。

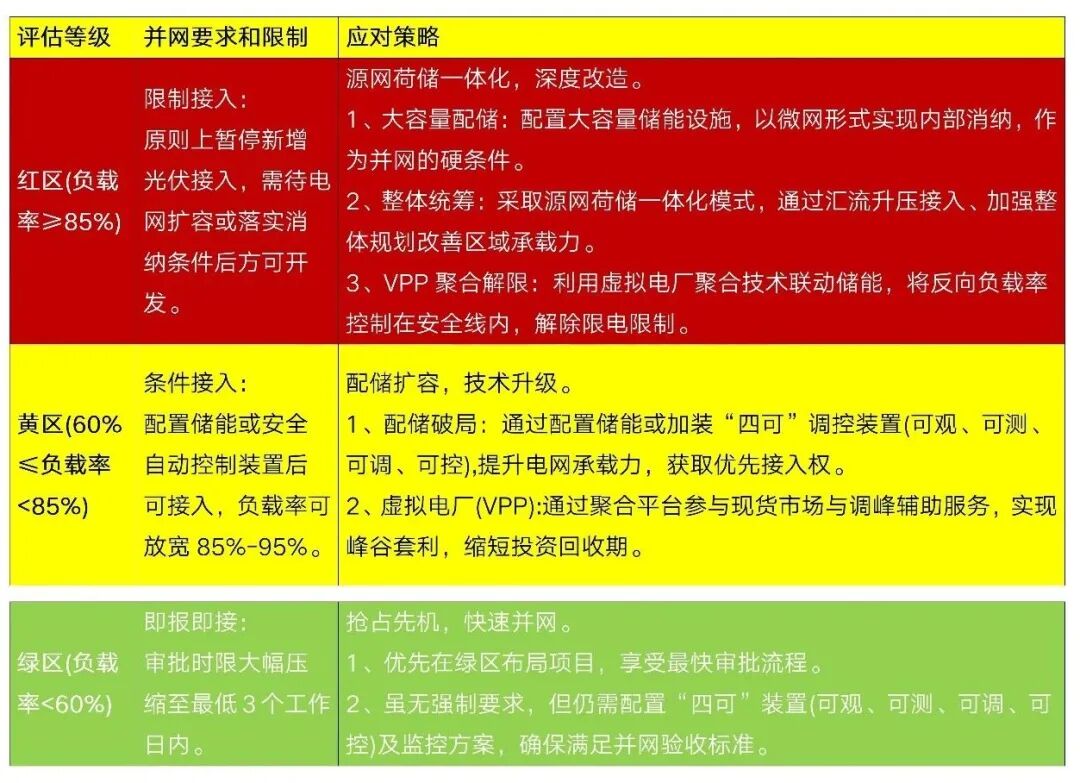

红黄绿分区判定标准及应对策略对照表

(二)新政底层政策解读

新政绝非单纯放宽行业监管,也不是收紧新能源发展限制,核心思路是以光储协同、智能微网、虚拟电厂等技术手段换取并网空间。行业管理逻辑发生根本性迭代:过去仅依靠静态容量红线管控并网,如今转向全周期动态运营管控。从固定80%反向负载率红线,升级为系统综合承载力动态评估,标志着分布式新能源正式由单一“容量准入管理”迈入精细化“运营能力管理”新阶段,储能、可调资源、市场化调节能力成为项目并网核心加分项。

二、全国多省份差异化落地

国家层面仅出台统一柔性引导框架,各省结合本地电网消纳压力出台落地细则,配储比例、红区管控、自发自用比例要求,差异显著:

1.强配储管控区域(安徽、江浙部分地市):安徽合肥执行最严格标准。红区工商业项目储能配比要求100%,且必须2小时时长储能,无储能不予受理并网;浙江、江苏多地要求黄区配储不低于装机15%-20%、2h时长储能。

2.市场化激励区域(广东):不强制一刀切配储,将储能配置比例纳入工商业光伏竞争性配置评分项,配储越高、项目竞配分值越高,优先获得并网容量指标。

3.山东特色落地路线(市场化+强自用双约束):不直接划定全省统一强制配储比例,走自发自用约束+储能市场化激励双线管控路线,配套省级文件与地市细化要求。省内新建工商业项目直接执行三色分区+储能配套规则;存量已并网项目需在2026年9月底前完成台区承载力复核,位于黄、红区的存量项目需补充储能改造方案,否则将面临出力限制、年度消纳考核加重

三、工商业光伏项目全国通用实操建议

过去单纯依靠扩大装机、低价组件抢占市场的粗放开发模式已完全失效。新政下工商业光伏评判逻辑彻底转变:不再仅核算静态发电收益,全生命周期运营能力成为核心考核维度,并网适配性、功率调节性能、涉网配套、电力市场交易能力均为硬性门槛。建议如下:

1、新建项目配齐“四可”配套,一步到位,规避验收红线。可观、可测、可调、可控是国家能源局统一硬性标准,切忌“先发电、后加装配套设备”。

2、提前分层吃透政策:省级文件+地市细则+台区三色评估。全国层面仅为框架指引,各省、各地市执行标准差异巨大,各省市县、工业园区配储、自用比例要求各不相同。建议项目立项前先向属地供电公司查询台区红黄绿分区;同步核对市级发改、能源局文件,确认当地储能配比、共享储能替代政策,避免仅参照省级通用文件导致方案不合规。

3、摒弃盲目扩容思维,贴合当地自用比例硬性要求。如山东工商业光伏有明确50%自发自用底线,新项目脱离厂区实际用电负荷一味扩大装机,会产生大量富余电力反送电网,双重触发两大风险:一是台区负载率超标划入红区,强制配储拉高投资成本;二是年度自用比例不达标,电费被扣减、调峰考核加重,压缩项目整体收益。

4、搭建精细化光储运营体系。 依托AI等先进技术完成光伏发电、厂区负荷、分时电价精准预测;通过储能平抑出力波动,满足三色分区动态承载力评估要求;同时接入虚拟电厂平台,聚合光储可调资源参与现货、调峰、需求响应多重交易,对冲配储新增投入成本,提升项目综合收益率。

618新政调整的不只是分布式电源并网承载力评估标准,更是重塑了全国工商业光伏项目的价值评判体系。 对从业者而言,新政叠加省内50%自用比例、红区储能准入、光储市场化交易三重规则,行业发展逻辑彻底改变:光伏开发不能只聚焦电站建设与基础发电,必须同步掌握台区承载力评估、储能系统配置、虚拟电厂运营、电力现货交易全链条专业能力,构建“源网荷储”一体化方案,才能适配全新并网管理时代,规避政策风险、最大化项目收益。